Gaspal Obligations 1 – 4 devient Trusteam Oblig 0 – 4

Pouvez-vous présenter Trusteam Oblig 0-4 ?

Gaspal Oblig 1 -4 devient Trusteam Oblig 0-4 : le fonds conserve sa gestion opportuniste et défensive axée sur les produits de taux, mais voit sa flexibilité de gestion élargie afin d’encore mieux s’adapter aux nombreuses configurations et opportunités de marché, grâce à une fourchette de sensibilité qui peut s’étaler désormais entre 0% et 4% (au lieu de 1% – 4 %). Son benchmark (FTSE MTS Euro zone Government bond index 1-3Y) n’intervient qu’à titre de comparaison ex post et n’est pas une contrainte de gestion. Sa gestion est buy and hold « active » : ses investissements répondent aux anticipations de marché des gérants et à leur conviction sur les dossiers de crédit.

Comme auparavant, son univers d’investissement est ouvert aux titres de toute maturité, aux titres de ratings high yield (dans la limite de 60% de son actif) et aux obligations convertibles à profil taux (avec un delta action inférieur à 20%) jusqu’à 25% de l’actif. Le fonds conserve également ses critères d’investissement ESG (Environnement, Social, Gouvernance) selon une approche en amélioration de note (sélection ESG privilégiant les entreprises les mieux notées d’un point de vue extra-financier au sein de leur secteur d’activité).

Qu’est ce qui rend particulièrement intéressant dans le contexte actuel ?

Les marchés des taux ont bénéficié jusqu’ici de forts mouvements directionnels : cycle haussier (2022/ 2023) puis baissier des taux directeurs de la BCE (2024/ premier semestre 2025), inversion puis repentification de la courbe des taux, resserrement des spreads entre pays souverains de la zone euro et tassement des spreads de crédit. Ces tendances directionnelles semblent aujourd’hui épuisées. Et avec elles, c’est la volatilité des marchés qui a pris le dessus, largement justifiée par des perspectives économiques brouillées par de nombreux sujets (négociations des barrières tarifaires, trajectoire haussière des déficits publics en Europe et aux Etats-Unis, accord sur les conflits en cours qui patinent et menacent toujours de se propager…). L’attentisme est général, du côté des Banques Centrales comme des gouvernements ou des sociétés.

Dans ce contexte perturbé, Trusteam Oblig 0-4 se présente comme un véhicule obligataire qui se veut tout terrain et qui cherche à tirer parti de toutes les configurations de marché.

Trusteam Oblig 0-4 reflète un équilibre entre le pente de la courbe des taux qui s’est accentuée ces derniers mois sans toutefois prendre trop de risque quant à une éventuelle hausse des taux souverains (possible retour de l’inflation notamment liée à la hausse des droits de douanes, question de la soutenabilité de la dette des pays occidentaux) et quant à un possible écartement des spreads de crédit (qui sont sur des plus bas depuis 2021).

Quelle est sa stratégie du fonds ?

Le fonds est positionné pour profiter de la pente existante, sans toutefois trop s’éloigner en maturité en raison du risque de volatilité.

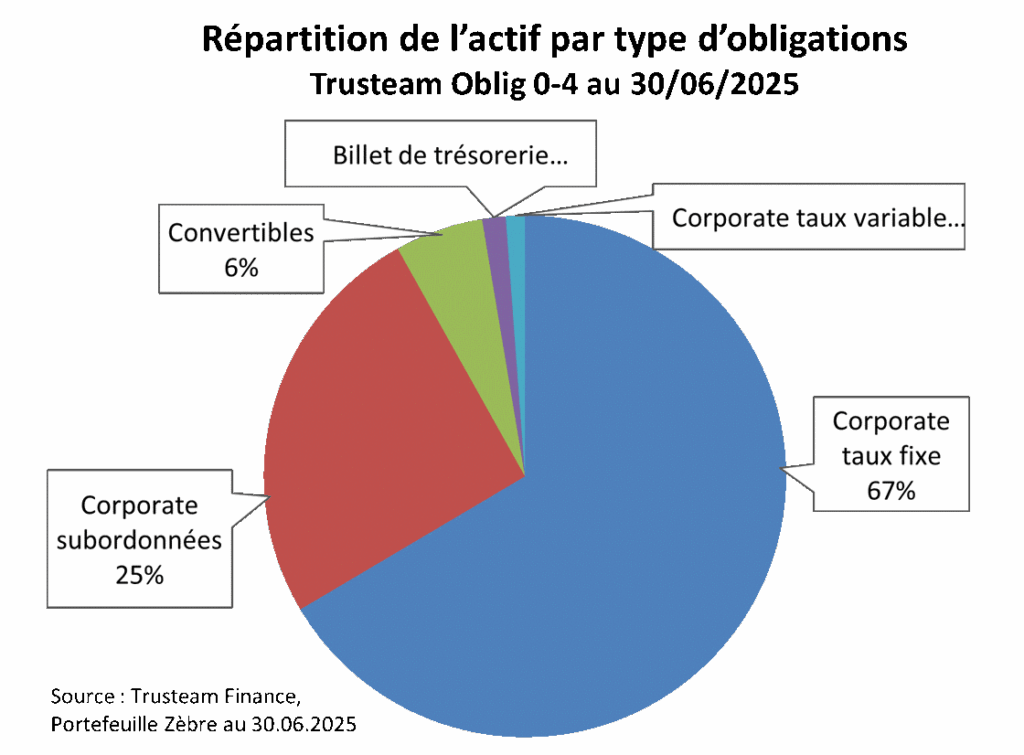

Le fonds est concentré en titres de notation Investment Grade. Lorsque la gestion intervient sur des titres de notation high yield, elle privilégie les notations de niveau BB sur des émetteurs sélectionnés de façon rigoureuse. Cette dernière ne représente qu’environ 13% de l’actif au 30 juin en raison de leur faible surcroît de rendement observé par rapport à des obligations de rating BBB-. En outre, dans ce cas, la gestion privilégie soit des maturités courtes soit des souches subordonnées dont l’émetteur en rang senior est de notation Investment Grade.

Nous conservons notre stratégie d’investissement en titres subordonnés (perpétuelles ou datées) ayant un call à date rapprochée et dont l’exercice de la part de l’émetteur nous semble très probable. A fin juin, ce type de produit, qui offre un supplément de rendement sans exposer trop fortement le fonds au risque d’une éventuelle remontée des taux, représente près de 30% de l’actif. Cette poche apporte un rendement supplémentaire par rapport aux obligations classiques. En outre, dans un contexte très favorable au refinancement des sociétés, elle fait souvent l’objet d’une offre de rappel initiée par l’émetteur avant même la première date de call. Et lorsque c’est le cas, l’émetteur assortit à son offre de rappel pour s’en assurer du succès, une prime de remboursement, ce qui contribue favorablement à la performance du fonds.

Enfin, pour profiter de la dynamique du marché primaire, nous intervenons ponctuellement sur des émissions offrant une prime par rapport à la courbe en secondaire ou par rapport à d’autres souches comparables.

A fin juin, le fonds affiche une performance de +2,1% depuis le début de l’année et sa volatilité sur 5 ans est de 1,2%. Son taux de rendement actuariel à maturité avant frais et prenant en compte la probabilité d’exercice de call, s’établit à 3,20%, pour une sensibilité de 2,11%.